一名網友在臉書社團「靠北婆婆2.0」發文,

因為自己晚婚,孩子還很小,

夫妻倆考量到萬一其中一人先過世,

留下的人必須獨力養孩子跟支付房貸,

所以2人在生完孩子後,

皆投保約800萬的壽險以防萬一,

不料先生最近因病過世,

婆婆卻要求對分保險金,

還說「這些錢她不拿,

可能會變我的嫁妝」。

「一直以來先生跟公婆感情也不是很好。

基本上我們各過各的,也沒住一起,

互動大概就是年節回家吃個飯祭祖」。

沒想到,丈夫最近不幸病逝,

留下近千萬元的保險理賠金,

「婆婆認為先生有孝養他的義務,

現在人走了當然也就不能奉養他,

所以主張勞保跟團保單理賠金她也要分」。

女網友無奈表示,

「婆婆說這些錢她不拿,

可能會變我的嫁妝?!

我超不爽~我剛失去丈夫,

她卻一直說我會二婚跟別人跑,

這些錢還不是爽到我跟別人~

我真的覺得很累~

喪夫已經很痛了,

還要處理這種事。

婆婆一直都不是很疼愛先生,

也因為這樣先生才跟家裡漸行漸遠。

從我們結婚到買房,

婆婆完全沒有給予一點幫助」。

民法上的繼承順序是如何規定的?

婆婆能不能夠依法取得遺產呢?

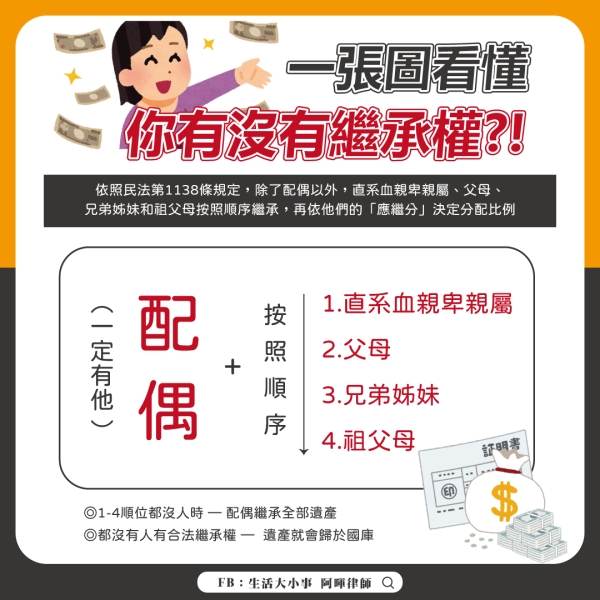

(一)法定繼承人的順序

依民法第1138條規定,

遺產繼承人,除配偶外,

依下列順序定之:

一、直系血親卑親屬。

二、父母。

三、兄弟姊妹。

四、祖父母。

由此可知,

原則上配偶具有絕對的繼承權,

而本條所規定第1至4款的法定繼承人,

只要1個順位中有1個合法的繼承人,

就輪不到後面的人了。

簡單的說,依本案件的情形,

應是亡夫的「配偶」與其「子女」

共同繼承被繼承人的遺產,

而被繼承人之父母則沒有繼承權。

(二)例外情形

不過除了上述規定以外,

還需確認是否有其他外在因素所影響。

1.保險理賠金沒有指定受益人

若是當初簽訂的保險契約

沒有指定的受益人,

則保險金須納入遺產來計算,

就是依照前述的規定繼承沒有錯。

2.保險理賠金有指定受益人

若是當初簽訂的保險契約中,

有直接指定身故後的保險受益人,

則依照保險法的規定,

該筆保險金不會被視為遺產,

而直接由受益人全部取得。

另外,所謂的「指定受益人」,

是指在保險契約中明確指定受益人是誰,

就是直接寫名字的那種,

如果是填「法定繼承人」

則還是會被視為遺產,

就還是會有遺產稅的問題喔。

3.被繼承人有預立遺囑

若是被繼承人在生前有預先立好遺囑,

事先規劃好身故之後的遺產分配,

原則上就按照被繼承人的遺囑來執行,

不過遺囑的內容不能夠侵害到

法定繼承人的「特留分」,

否則繼承人還是可以依法來討回遺產。

如您有其他法律相關問題需諮詢,

可私訊賴官方或粉絲團找阿暉喔!