本文據工商時報之報導轉載,

感謝熱情邀約以及對阿暉的支持與肯定!

許多人一生努力累積的財富資源,

在離世之後,就成為遺產「愛留人間」,

但我們經常看到許多新聞報導,不論是知名的社會或藝文人士,

甚至是成功的企業家或家族企業創辦人,

因為生前並未針對遺產事先做好佈局規劃,

導致當事人在驟然往生後,雖然遺留下龐大的財產,

卻因為兄弟或子孫等繼承人意見分歧,而產生各種遺產爭奪的新聞事件,

更多的知名案例還會進入訴訟程序,造成遺產事件長期懸為未決,

繼承人間對簿公堂、反目成仇,由「愛」生「恨」,令人唏噓。

由此可知,遺產與繼承的問題,

不應該只是在人往生後才開始去思考,

反而應該於尚在世且有能力處理時,就儘早規劃,

避免未來子嗣因為繼承而生家族間的衝突,

尤其我國許多知名或中小企業,都是代代承接的「家族企業」,

企業創辦人或負責人,更應該及早就包含個人及相關企業資產,

做資產與遺產的提早超前部屬與安排,

才能將個人及企業多年努力奮鬥累積的資產傳承予下一代,

「快意仙去,不留遺憾」!

周念暉律師(阿暉律師)擔任職業律師多年,

同時也是法律課程講師、暢銷作家及電台主持人,

對於遺產繼承、企業財富傳承、不動產處分與分割等相關法律,

有多年且完備的實戰經驗,必能為客戶提供最周延的法律服務及建議。

周念暉律師特別專訪分享我國遺產繼承法律上一定要知道的10件事,

幫助大家建立正確的法律概念,及早做相關的應對與準備:

一、資遺產繼承順序

遺產的繼承順序,依照民法第1138條、第1139條及第1144條之規定,配偶(即夫妻間)與直系血親卑親屬(也就是被繼承人之子女)同為第一順位之繼承人,其後之繼承先後排序則為父母、兄弟姊妹、祖父母,但需特別注意的是,除了配偶必然有繼承權外,其他前述的繼承人,只有當不存在前順位之繼承人時,後順位繼承人才能有依法繼承之權利。

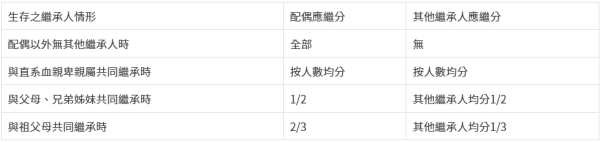

二、遺產分配比例(應繼分)

各繼承人分配之比例也就是法律上所稱的「應繼分」,

依照民法第1141條、第1144條,

會因為生存之配偶與其他繼承人之親屬關係

而有不同分配之比例,茲整理各種情形如以下表格:

三、遺產限定繼承

過往一般民眾常有「父債子償」的觀念,

早期我國採取「概括繼承」,確實會有繼承人必須以個人財產

來對於繼承取得之債務負擔無限清償責任,

但在歷經民法多次修正後,

現在已經改採「法定當然限定繼承」,

也就是繼承人只以所繼承財產的數額範圍,

來對繼承取得之債務負擔「有限清償責任」,

但繼承人仍應該在知悉被繼承人死亡時起3個月內

向法院進行「陳報遺產清冊」程序,

以確認繼承財產權利及承擔清償債務的責任範圍。

四、遺產拋棄繼承

雖然我國現今已經採取法定限定繼承,

不過實務上,繼承人仍然需要依法配合相關繼承行政或司法流程,

另外對於所繼承之財產及債務仍然負有結算之義務,

因此仍有諸多民眾對於所繼承財產與債務不清楚,

或是尊重家族遺族間之決定,而選擇拋棄繼承,

而須特別留意的是,拋棄繼承依照法律規定

必須向被繼承人所在地之法院提出書面之聲請,

並取得法院核備函才算完成拋棄繼承之程序。

五、遺產繼承申報、納稅與登記

被繼承人死亡後,繼承人必須協同將相關權利義務予以結束,

並但辦理繼承登記,而在繼承登記之前,

需向醫院取得死亡證明書,並於被繼承人死亡後30日內,

向戶政事務所申請除戶證明書,

依照繼承人之情形,製作「繼承分配表」,

另外需至國稅局調查被繼承人財產、債務及欠稅情形,

並在被繼承人死亡日起6個月內,持「遺產稅申報書」等相關文件,

以書面向「被繼承人戶籍地國稅局」辦理計算及申報,

其後便會收到遺產稅繳納之稅單通知,納稅義務人即繼承人,

則應於接到繳納通知書之日起2個月內

一次繳清稅款取得「完稅證明」後,才能辦理繼承財產登記。

六、合法遺囑製作

遺產分配除了依照法律規定之應繼分外,

同時也會尊重被繼承人生前對於遺產處分規劃之意思,

因此以遺囑的方式來做為被繼承人死亡後遺產分配之方式,亦所在多有,

而法律為了確保遺囑內容真實且有效,

因此明文規定了各種不同遺囑製作的方式,

依照民法第1189條規定,

遺囑有區分「自書遺囑」、

「代筆遺囑」、「口授遺囑」、

「公證遺囑」「密封遺囑」,

且遺囑必須符合法律製作的方式及要件,

否則遺囑可能被認定為無效,

反而失去原本以遺囑分配遺產之美意。

七、特留分制度

遺囑可以就遺產提前進行分配方式的決定,

但因為法律有規定遺產繼承之特定比例,

也就是第2點所述的「應繼分」,

因此民法第1223條規定對於應繼分中一定的比例,

以「特留分」之規定方式來保護,

對於繼承人遺產特留分部分,遺囑的分配方式也不能侵害,

否則不僅遺囑的效力會有爭議,

被侵害特留份的繼承人還可以依照民法第1225條規定行使「扣減權」。

八、遺產繼承共有、分割及處分

遺產因被繼承人死亡後由繼承人共同繼承取得財產,

但各繼承人所分得部分,依照民法第1151條規定,

在完成遺產分割之前,仍然維持「公同共有」關係,

而在公同共有的狀態下,個人是不能任意處分所分得之部分,

所以假如想要出賣或轉讓繼承而來的財產,

尤其是牽涉不動產如土地或建物的處分,

還是必須要進行「遺產分割」程序,

並將公同共有變更為「分別共有」關係,

才能進一步將繼承所分得之遺產為出賣、移轉或處分。

九、繼承權受侵害與「繼承回復請求權」

對於遺產有繼承權利的繼承人,

如果有發現應繼承的遺產遭到他人

違法侵佔或竊取等相關情形時,

繼承人可以依照民法第1146條的「繼承回復請求權」,

來救濟並回復自身繼承財產的權利狀態,

但原則上必須在知悉繼承權受侵害之時起「2年內」來提起,

否則權利會因罹於時效而無法主張,

屬短期的時效規定,須特別留意。

十、遺產生前規劃與資產傳承工具

由於遺產稅稅率從10%到最高20%,

因此遺產雖然可以透過遺囑來進行處分或贈與之外,

但為免繳交過高的遺產稅,

實務上仍有許多已累積有相當資產或事業的人士,

懂得在生前就透過各種合法的財務工具,

來達到資產移轉與合法節稅的目的,

這部分又以透過財產「信託登記」的方式最廣為接受,

透過符合本人意思的信託目的,將財產信託登記予信託管理人,

來將財產做合理的布局規畫,以達到節稅及傳承的目的。

另外,我國公司法近年來新增加「閉鎖型股份有限公司」,

一方面一定程度維持企業增長及對外募資開放性的需求,

但仍然也保留了企業核心股東成員的非流動性與穩定性,

以我國公司實務上多存在有家族性企業的情形而言,

亦不失為維持家族企業及傳承的選擇。

另外實務上以「保單」或提前將「資產合法移轉」,

亦不失為提早將「財富傳承」的可行方案之一。

若有其他繼承問題需要諮詢,

可加入賴官方或私訊粉絲團找阿暉喔!